#Numérisation – Les banques suisses à la traîne

Dans la dernière édition de son étude Digital Banking Maturity, Deloitte analyse à l’aide d’une méthode de « client mystère » plus de 1’000 fonctions bancaires numériques dans 349 banques réparties dans 44 pays, dont 12 banques de détail suisses, lesquelles couvrent ensemble plus de 80% du marché. Le retard des banques suisses s’est encore creusé ces dernières années : tandis qu’elles étaient à la 18e place il y a quatre ans, elles sont tombées à la 21e place il y a deux ans et n’occupent aujourd’hui plus que la 27e place. Lors de la première étude, qui remonte à 2018, la Suisse figurait encore dans le top 5. Alors que d’autres marchés ont développé leurs offres numériques avec des stratégies « mobile first », lesquelles consistent en une interaction client basée sur l’IA, adossée à des services financiers intégrés innovants, les banques suisses continuent de creuser leur retard au fil des années (voir graphique page suivante).

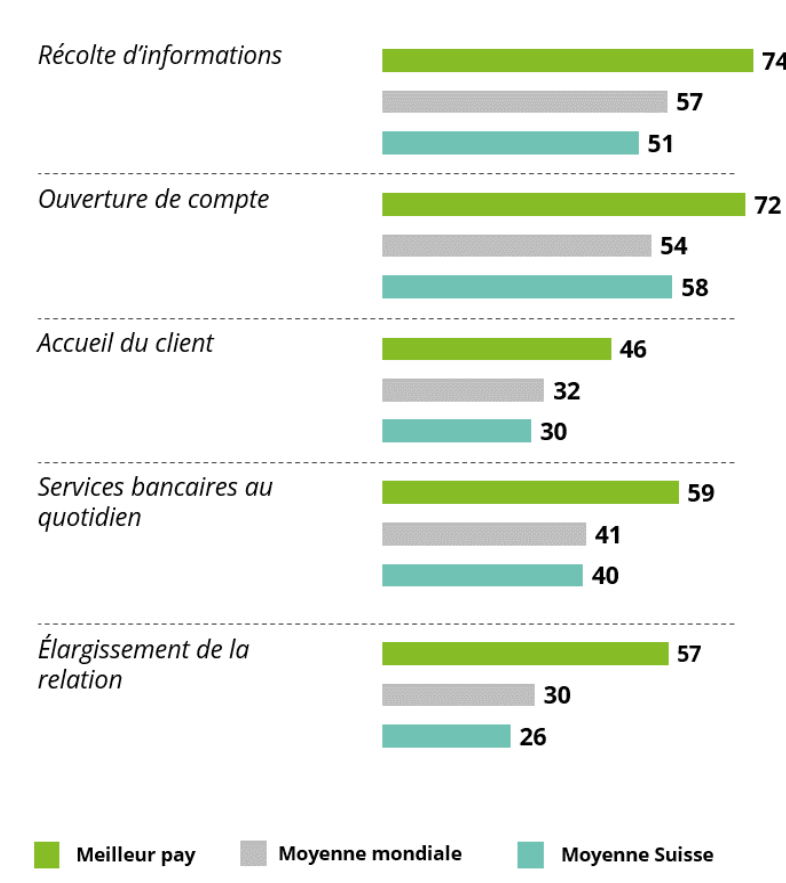

Un onboarding numérique comparativement compliqué

Des progrès en matière d’accompagnement à l’ouverture d’un compte numérique sont toutefois à signaler : à l’exception d’une seule, toutes les banques suisses sous étude proposent aujourd’hui une ouverture de compte numérique. Mais en Suisse, les délais d’attente vont souvent de plusieurs heures à plusieurs jours. Grâce à des contrôles en temps réel basés sur l’IA, comme pour Apple Pay ou Google Pay, les banques numériques internationales permettent quant à elles des ouvertures de comptes en quelques secondes seulement. En Suisse, en revanche, un appel vidéo, voire un déplacement en agence, est souvent nécessaire.

« Les banques suisses progressent, certes à petits pas, en matière d’ouverture de comptes numériques, mais en comparaison avec les banques étrangères, le processus reste relativement lent et fastidieux. Dans des pays comme la Grande-Bretagne, un selfie et une pièce d’identité scannée suffisent pour une vérification par IA et l’ouverture d’un compte », explique Jean-François Lagassé, Vice-Chairman et Partner chez Deloitte Suisse.

Faible niveau d’interaction avec les clients

Le smartphone s’affirme comme le canal d’accès privilégié pour les opérations bancaires, surtout à l’étranger. C’est le cas, par exemple, des notifications en temps réel des dépenses ; or seul près d’un tiers environ des banques suisses propose cette fonction. L’écart est encore plus criant pour ce qui est des fonctions d’épargne intelligentes : peu de banques suisses utilisent des algorithmes basés sur l’IA pour adapter les plans d’épargne au comportement de dépense individuel du client. Cette automatisation fonctionne comme les suggestions musicales personnalisées des services de streaming, basées sur le comportement d’utilisation. Souvent, les applications bancaires mobiles suisses souffrent par ailleurs de l’absence de fonctions de base favorisant les interactions et la fidélisation des clients. Rares sont, par exemple, les tableaux de bord interactifs, les outils de budgétisation personnalisables, ou encore les analyses financières en temps réel.

Alors que les pionniers du numérique utilisent l’IA pour la catégorisation automatique et les conseils en matière d’épargne, il n’est pas rare que les clients des banques suisses soient obligés de gérer leurs dépenses manuellement ou de se rabattre sur des applications mobiles externes.

Jean-François Lagassé en est convaincu : « La vraie valeur de la banque numérique ne réside pas dans la multitude de fonctions offertes par une application mobile, mais dans la manière dont cette dernière répond aux besoins des clients au moment opportun. »

Impasse sur les services à valeur ajoutée

Les banques numériques leaders du marché proposent 2,5 fois plus souvent des services à valeur ajoutée tels que des billets de transport public, des abonnements de streaming et des outils de gestion financière. Or les banques suisses font carrément l’impasse sur ce potentiel. Le retard est particulièrement frappant dans le domaine des prestations d’assurance intégrées : seule une banque suisse objet de l’étude intègre de telles solutions de manière exhaustive. Les banques suisses sont également à la traîne en matière d’automatisation des tâches administratives : qu’il s’agisse des décomptes d’impôts, de la gestion de fortune via une application intégrée ou du paiement de factures en un clic, tous ces services sont depuis longtemps la norme sur de

nombreux marchés mondiaux.

Barrières principalement domestiques

Tandis que les pionniers du numérique mettent les bouchées doubles dans la mise en œuvre des innovations, les banques suisses sont quant à elles freinées par la lourdeur des réglementations et par une stratégie conservatrice. Elles pêchent également par l’absence d’une stratégie mobile first claire. Par ailleurs, les locomotives du numérique utilisent des applications mobiles comme

interface centrale, tandis que les applications suisses n’en sont souvent qu’au stade de simples extensions d’e-banking. Au lieu d’investir dans des interfaces intuitives et la personnalisation, bonnombre de banques se contentent de proposer des fonctionnalités supplémentaires avec, à la clé, une offre d’applications mobiles difficilement lisible et peu conviviale.

Un gâchis pour le chiffre d’affaires

Mais le danger ne réside pas uniquement dans la fidélisation de la clientèle. Un important gisement de revenus demeure en effet inexploité. Les pionniers du numérique accroissent leurs revenus par utilisateur grâce à des ventes croisées intelligentes ou à des produits financiers intégrés. L’absence d’assurances intégrées, de produits de placement et de services liés au style de vie est l’une des raisons clés qui expliquent pourquoi les banques suisses passent à côté d’un tel gisement de croissance, à la différence des Digital Champions étrangers.

« Les banques doivent passer du statut de simples prestataires de services de paiement et de tenue de comptes à celui de plateformes de services numériques. La gestion financière, les systèmes de paiement direct modernes, la gestion des abonnements, les systèmes de réservation ou les solutions de mobilité doivent être intégrés de manière fluide pour devenir les compagnons

numériques du quotidien. Quiconque ne prend pas part à cette transformation risque de perdre toute une génération de clients », conclut Jean-François Lagassé.